В последнее время СМИ активно муссируют тему отмены пенсионных накоплений граждан. Правительство РФ приняло решение направить в 2015 г. средства страховых взносов в полном объеме на формирование и финансирование страховой пенсии в распределительной составляющей пенсионной системы. Министр Топилин, комментируя такое решение, сообщил, что данный маневр не связан с каким-либо дефицитом пенсионной системы и направлен на сознательное усиление ее солидарного характера. О том что случится с пенсионными накоплениями жителей Москвы и Подмосковья мы побеседовали с Андреем Андреевым, управляющим Отделением ПФР по г.Москве и Московской области.

Корр: Андрей Евгеньевич, в августе Министерство труда и социальной защиты РФ объявило, что взносы, которые в 2015 г. должны были пойти в накопительную пенсию, будут направлены в страховую пенсию, и это никак негативно не отразится на пенсионных правах граждан, а даже наоборот увеличит их в распределительной составляющей. Вы согласны с таким подходом?

А.Андреев: да, действительно, такое решение принято, и все страховые взносы в 2014 – 2015 годах будут направлены на формирование страховой пенсии будущих пенсионеров. Это означает, что, во-первых, страховые взносы граждан, в пользу которых эти средства были начислены работодателями, будут учтены на лицевых счетах граждан в ПФР. Страховая пенсия, когда придет время, будет назначена гражданам с учетом этих сумм. Сами страховые взносы пойдут на выплату пенсий нынешним пенсионерам, таким образом, реализуется принцип солидарной пенсионной системы, являющейся основой нынешнего пенсионного обеспечения. Во-вторых, имеющиеся пенсионные накопления жителей Москвы и Подмосковья учтены на их лицевых счетах, они сохранятся и будут инвестироваться далее. Их выплата произойдет при назначении пенсии по старости с учетом инвестиционного дохода за все годы инвестирования. Так что, никакого изъятия, как видите, нет.

Корр: в чем все-таки принципиальная разница между страховой и накопительной пенсиями, допустим, с экономической точки зрения?

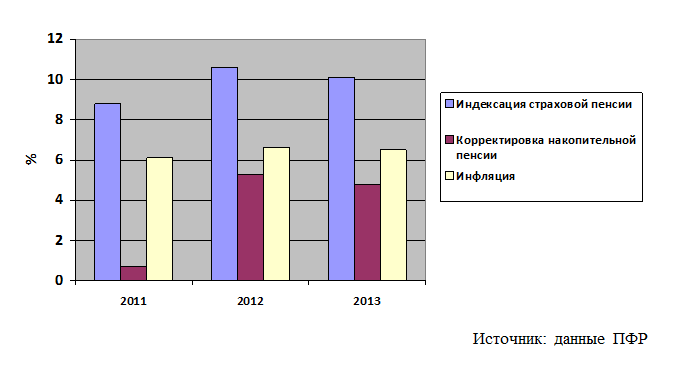

А.Андреев: основное отличие состоит в том, что страховая пенсия, на формирование которой в 2014 – 2015 годах направляются все страховые взносы, гарантирована государством, ежегодно увеличиваясь, минимум, на уровень инфляции. А это значит, что страховая пенсия полностью защищена от инфляции. Сегодня ее средний размер превысил в Москве – 11800 рублей, а в Московской области – 11700 рублей. Накопительная же пенсия не индексируется государством, и соответственно не защищена от инфляции. Пенсионные накопления могут обесцениваться, а следовательно могут быть финансовые убытки.

Корр: т.е. Вы советуете мне отказаться от накопительной пенсии в пользу страховой?

А.Андреев: Я не имею права рекомендовать Вам способ формирования Вашей пенсии, однако считаю необходимым довести информацию о Ваших правах и возможностях в этой части. А уж свой выбор Вы сможете сделать самостоятельно. Давайте все по-порядку. Страховая пенсия – это ответственность государства перед гражданами, накопительная же пенсия – это больше ответственность управляющих компаний и негосударственных пенсионных фондов за сохранение и прирост пенсионных накоплений. Страховая пенсия растет быстрее, чем накопительная: за последние годы она увеличилась в два раза, по сравнению со средней доходностью от инвестирования пенсионных накоплений негосударственными пенсионными фондами, которая порой ниже инфляции. Реальный прирост пенсионных накоплений в НПФ в период с 2004 по 2012 год оказался ниже уровня инфляции. Сегодня 70% всех пенсионных накоплений, находящихся в НПФ, сосредоточены в двадцатке самых крупных НПФ. Средний показатель прироста накоплений за это период составил от 2% до 8,3% в год при среднем показателе уровня инфляции за этот период – 9,65% в год. Происходит фактическое уменьшение пенсионных накоплений. Обесценивание пенсионных накоплений прямо повлияет на реальный размер накопительной пенсии. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования НПФ и управляющими компаниями, т.е. возможны убытки. Так, многие НПФ и управляющие компании показали убытки по результатам 2008 года. Ряд НПФ потерял до 25% вверенных им пенсионных накоплений.

Корр: что произойдет в случае убытков, которые могут понести частные фонды?

А.Андреев: с будущего года начинает функционировать система гарантирования прав застрахованных лиц, направленная на обеспечение восполнения и (или) возмещения недостающих средств пенсионных накоплений. Пенсионные накопления гарантируются в размере уплаченных работодателем за работника страховых взносов, без учета инвестиционного дохода, т.е. гражданам будут компенсированы средства пенсионных накоплений «по номиналу».

Корр: насколько я понимаю, формирование накопительной пенсии и вложение денег в финансовые рынки – это всегда повышенный риск. А что подсказывают иностранные практики? Как, к примеру, за рубежом построены накопительные системы?

А.Андреев: передовой зарубежный опыт показывает тенденцию к сокращению государственных накопительных программ. Ряд государств Прибалтики, а также Венгрия и Аргентина «обнулили» соответствующие тарифы, при этом Венгрия конфисковала сформированные пенсионные накопления. Польша резко сократила тариф с 7,4% до 2,3%, Казахстан отказался от использования негосударственных пенсионных фондов, создав государственный пенсионный фонд, который распределяет средства пенсионных накоплений между конкурирующими частными управляющими компаниями. Во всем мире основу пенсионной системы составляют страховые пенсии, которыми охвачена большая часть населения. Накопительные пенсии, в основном, распространены вне государственных пенсионных систем. Они находятся в так называемом добровольном сегменте, в котором работодатель и работник самостоятельно формируют накопительные пенсии. Эти программы не являются принудительными, работают в гражданско-правовом поле, а пенсионные средства являются собственностью работников.

Материал подготовлен пресс-службой ОПФР по г.Москве и Московской области.